Le calcul de la zone du bulletin simplifié "Total versé par l'employeur"

L'alinéa 14 de l'Article R3243-1 du code du travail, précise les éléments pris en compte dans le montant "total versé par l'employeur" :

Cette zone "Total versé par l'employeur" du bulletin de paie simplifié est la somme du salaire net + les cotisations salariales + les cotisations patronales réduites des allègements ou déductions de cotisations - les gains non soumis à cotisation (exemple: indemnité de transport, ISS nettes) + les retenues non soumises à cotisation (exemple: part salariale des tickets restaurants, acompte, saisie sur salaire).

| Exemple de calcul du "Total versé par l'employeur" (valeurs fictives) du bulletin de paie simplifié | ||||

| Salaire brut total fictif : 2035 EUR | Cotisations sociales | Montants non soumis à cotisation | ||

| Part salariale | Part patronale | Gains | Retenues | |

| 500 EUR | 1000 EUR | |||

| Allègement des cotisations | -150 EUR | |||

| Total des cotisations sociales | 500 EUR | 850 EUR | ||

| Tickets restaurant (part salariale) | 50 EUR | |||

| Indemnité de transport | 40 EUR | |||

| IJSS nettes | 200 EUR | |||

| Acompte | 100 EUR | |||

| Saisie sur salaire | 125 EUR | |||

| Total des montants non soumis à cotisation | 240 EUR | 275 EUR | ||

| Net à payer | 1500 EUR | |||

| Allègement des cotisations | 150 EUR | |||

| Total versé par l'employeur (1500+500+850-240+275) | 2885 EUR | |||

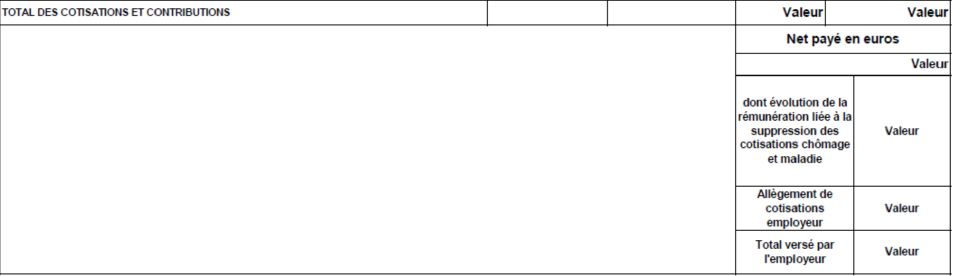

Nouvelle présentation du bas de bulletin de paie applicable au 1er octobre 2018 :

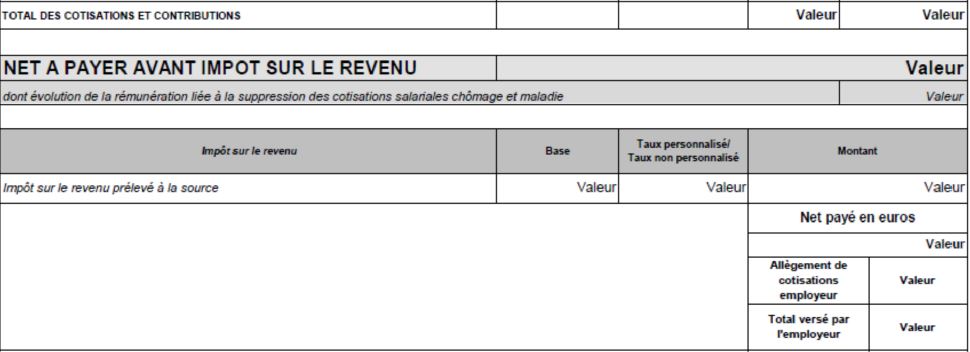

Nouvelle présentation du bas du bulletin de paie applicable au 1er janvier 2019 :

Externalisez votre paie

Externalisez votre paie